電子契約サービス解約時の登録データの取り扱い | 電子契約

日鉄ソリューションズ株式会社

齋木康二

監修 宮内・水町IT法律事務所 弁護士 宮内宏

(2021年10月13日更新)

電子契約サービス解約時のデータの取り扱い

「電子契約導入後に、利用を中止したら保存した契約書はどうなるの?」 「他社電子契約サービスに乗り換えることはできるの?」 「利用終了後の税務調査対応はどうなるの?」 電子契約導入を真剣に検討しているお客様から、必ず聞かれる質問です。 たしかに電子契約サービスの利用を終了しても、そこで締結された契約の効力は継続しますし、税務調査などへの対応義務もなくなるわけではありません。 電子契約の導入を検討するときには、一旦電子契約を開始したけれども何らかの理由で利用を終了するといった、万一のことも考えておく必要があります。

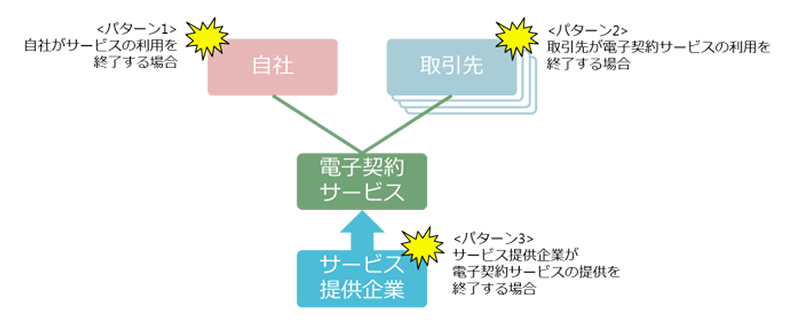

サービスの利用を終了するパターン

利用を終了する状況としては以下の3つのパターンが想定されます。

いずれのパターンでも、電子契約サービスの利用を終了する場合に前述の問題がでてきます。

サービス利用終了後における法令対応の必要性

当然のことですが、各種法令にさだめられた電子契約ファイルの取り扱いに関する要件は、電子契約サービスの利用を終了した場合も継続します。例えば、電子帳簿保存法第10条に定める検索要件は、ダウンロードした電子契約ファイルにも適用されます。

今回はサービス利用が終了した後も満たなさなければならない主な法的要件の2点から電子契約利用終了時の対応について説明します。

① 契約書の検索ができる環境の準備が必要

電子帳簿保存法は第10条(電子取引)に、電子契約を行った場合の契約関連ファイルの保存要件が定められており、この保存要件は原則として弊社サービスの利用終了後も継続します。中でも注意が必要なのは以下の検索要件です。

検索要件(電子帳簿保存法施行規則第8条):注文書、請求書など文書種類毎に、取引年月日その他の日付、金額その他の国税関係書類の種類に応じた主要な記録項目などで検索できること。金額・日付については範囲指定検索ができること。二項目以上の項目間検索ができること。

ですから、解約するサービスオーナー、取引先ともに、この要件を満たした他の電子契約サービスに移行するか、自社で契約書ファイルと属性ファイルを何らかのデータベースに保管し、検索が可能な状態にすることが必要となります。

ただし、同法第10条ただし書きに、「当該電磁的記録を出力することにより作成した書面又は電子計算機出力マイクロフィルムを保存する場合は、この限りでない。 」とあり、電子契約ファイルを印刷して書面で従来通りに保管することも認めています。ですから、ダウンロードしたデータの少ない会社(取引先など)は、別途検索用データベースを作成するのも手間ですから、印刷して保存し、税務調査をうけるほうが現実的かもしれません。なお、この場合でも、民事係争時の証拠は、原本の電子データによるしかないので、電子データまで抹消するのはお勧めできません。

② 電子署名への対応

電子契約で締結される契約書は、民事裁判における証拠力を強化するために、多くの場合電子署名が付与されています。電子署名法第3条により、適切な電子署名には押印と同等の証拠力が認められています。

ただし、この電子署名には、署名が正しいものか否か検証できる有効期間があります。弊社電子契約サービス内で付与される電子署名は、長期署名形式PAdESに対応しているため、署名検証の有効期間は、通常署名付与から10年間であり、その後10年づつ自動的にタイムスタンプが付与され自動更新されていきますので、心配ありません。

しかし、解約する場合は最初の署名をおこなってから、10年毎に、PAdES形式に従って追加のタイムスタンプを付与しなければ、署名検証ができなくなります。

契約書の中には自動更新などで10年以上の有効期間をもつものもあり、注意が必要です。

弊社サービスでは、お客様が万一利用を終了した場合についても、法令順守が可能となるよう、万全の準備を行っています。ぜひ安心して電子契約の導入をご検討ください。

電子契約導入のための20のヒント:目次

1. 法令

- 電子帳簿保存法:電子契約で税務調査に対応できるのか?

- 電子署名法:注文書や注文請書を本当に電子化して大丈夫か?

- 電子署名法:電子署名の証拠力

- 印紙税法:電子契約の場合、本当に印紙税を払わなくてよいのか?

- 下請法:下請法対応に関する注意点

- 建設業法:建設請負契約の電子化について

2. 技術

- 電子署名:電子署名・署名検証の作業イメージは?

- 電子署名:電子署名のしくみとはたらき

- 電子署名:電子証明書を選択する5つのチェックポイント

- 電子署名:長期署名について~10年を超える契約への対応~

- タイムスタンプ:タイムスタンプの効果としくみ

- EDI:電子契約とEDIは何が違うのか?

3. 運用

- 導入目的(ROI・購買プロセスの見える化):電子契約による購買プロセスの見える化

- 機能(契約書管理・カスタマイズ):電子契約の導入で契約書管理を劇的に改善

- 機能(契約書管理・カスタマイズ):電子契約導入時に効果的なカスタマイズのご紹介

- 手順(スモールスタート・取引先説明):スモールスタートのすすめ

- 手順(スモールスタート・取引先説明):取引先に参加してもらうにはどう説明すればいい?

-

事業者署名型電子署名について電子署名法に基づき解説

2021.01.08 電子取引・契約 -

ハンコのための出社はもう止めよう。テレワーク実現への決め手は電子契約

2020.08.17 電子取引・契約 -

令和2年の電子帳簿保存制度の見直しと電子契約

2020.08.17 電子取引・契約 -

PKI用語の基礎、電子署名のしくみ | 電子契約

2017.09.25 電子取引・契約 -

電子契約対象文書の電子化可否について | 電子契約

2017.08.14 電子取引・契約 -

電子契約導入時に、契約文言、書式の変更は必要? | 電子契約

2017.04.05 電子取引・契約 -

長期署名とは | 電子契約

2015.07.01 電子取引・契約 -

タイムスタンプとは | 電子契約

2015.07.01 電子取引・契約 -

電子証明書とは | 電子契約

2015.07.01 電子取引・契約 -

認証局とは | 電子契約

2015.07.01 電子取引・契約 -

公開鍵基盤とは | 電子契約

2015.07.01 電子取引・契約 -

電子署名とは?しくみや原理について解説 | 電子契約

2015.07.01 電子取引・契約 -

ハッシュ関数とは | 電子契約

2015.07.01 電子取引・契約 -

公開鍵暗号と共通鍵暗号とは | 電子契約

2015.07.01 電子取引・契約 -

電子契約に関する技術用語 | 電子契約

2015.07.01 電子取引・契約 -

電子契約についての関係法令 | 電子契約

2015.07.01 電子取引・契約 -

電子契約における長期署名 | 電子契約

2015.07.01 電子取引・契約 -

長期署名について~10年を超える契約への対応~ | 電子契約

2015.07.01 電子取引・契約 -

電子契約導入時の下請法対応に関する注意点 | 電子契約

2015.07.01 電子取引・契約 -

電子契約の導入で契約書管理を劇的に改善 | 電子契約

2015.07.01 電子取引・契約